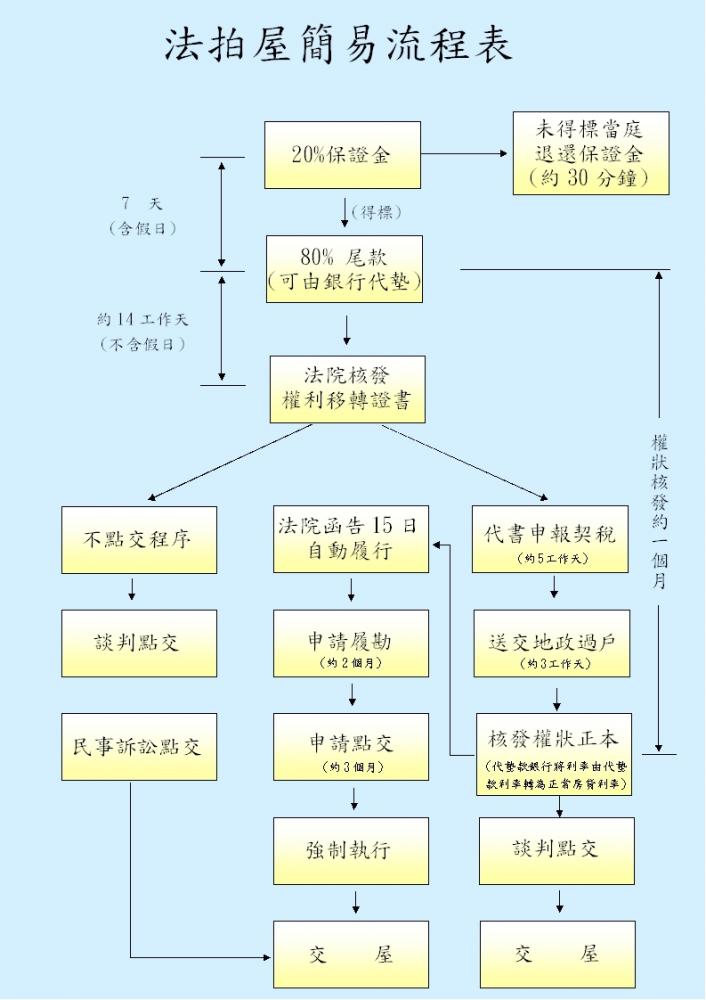

| 一、欲購買法拍屋可參考下列事項及步驟辦理: |

| |

1. |

取得法拍屋資訊:除了法院公告欄會於拍賣前十四天刊出公告外,另可由、報紙、網路查詢及顧問公司取得相關情報。 |

| |

2. |

評估還款能力及籌措資金:標購法拍屋,依規定投標人須繳納20-30%的保證金,超過壹萬元者得以當地台銀支票繳納,未得標者法院退還投標人。又得標後須在七天內繳清拍賣價金之尾款,以取得「不動產權利移轉證明書」,再辦理過戶,因此資金籌措必須事先規劃。 |

| |

3. |

選定拍賣物件:依個人需求及負擔能力選定適合標的。 |

| |

4. |

勘察現場:親赴現場勘察,以瞭解 |

| |

|

a. |

標的物之標示與形狀 |

| |

|

b. |

臨路狀況與面寬是否有違建或地上物 |

| |

|

c. |

是否有第三者占用,而影響點交 |

| |

|

d. |

週邊環境是否適合同時調查同類型的房子價值,以評定是否值得購買。 |

| |

5. |

投標:法拍屋的拍價訂定大約低於巿價二、三成,依規定投標人須繳納底標價的二、三成的保證金.保證金在新台幣壹萬元以內者,得以千元大鈔放進封存袋內,超過壹萬元者,得以台灣銀行各分行簽發之支票或匯票,放進封存袋內,將袋口密封,並在封口處簽名或蓋章,未得標者,法院開標後如未得標,可於投標當日領回保證金。 |

| |

6. |

開標︰投標當日由競標者中出價最高者得標。 |

| |

7. |

流標︰競標者投標價均低於底標,或無人投標謂之。 |

| |

8. |

得標︰應在七天之內到法院民事執行處繳清拍賣金尾款。 |

| |

9. |

取得「不動產權利移轉證明書」。 |

| |

10.辦理所有權移轉登記:取得「不動產權利移轉證明書」後並繳清契稅,持稅單、收據、權利移轉證明書、身份證明及印章到地政事務所辦理

所有權移轉登記。 |

| |

11.向銀行申請貸款:辦妥過戶取得不動產所有權,可向各金融機構辦理抵押貸款,最高可貸金額為拍定價八成,另得信用貸款一成。 |

| 二、另外在投標之前要詳細閱讀拍賣公告內容並應注意下列問題: |

| |

‧租賃權問題:查明拍賣標的物是否有租賃權存在,法院有無排除。 |

| |

‧抵押權問題︰一般拍定後抵押權均可塗銷但經協議且同意者例外。 |

| |

‧點交問題:標的物如有人承租或被佔用情形,法院通常都不辦理點交,標購人須與佔用者協調,在過程中教麻煩且可能要花費一筆錢才能解決

或另行起訴。 |

| |

‧標購資格:考量標的物是否有承購資格之限制(如國宅或工業用地或農地等),瞭解本身是否符合資格才去投標。 |

| |

‧優先購買權:查明該標的物是否有其他人有優先購買權,如地上權人、共有人、承租人等。 |

[重點]

由於法拍屋底價和巿價存有一定的差價,的確使人動心,表面上只要瞭解程序與規則,似乎人人皆可投資或自購,但為何滿街的資深投資客或業內還是被套,關鍵在於資產鑑價的能力與發現問題跟解決突發問題的能力.這可不是短期內就可訓練出來喔,如果沒有十足的把握,花個3%的低價款或繳個1.5%的顧問費,委託專業仲介代勞,換個輕鬆與安心,何樂而不為呢? |

|